No cenário atual, avançando para 2026, o cálculo da folha de pagamento se tornou ainda mais estratégico — não apenas pela complexidade legal, mas também pelas transformações tecnológicas que exigem adaptabilidade e precisão. Erros custam caro: multas, demandas trabalhistas, retrabalho e desgaste interno.

Continue lendo o artigo para ver o que muda para 2026 e domine o cálculo da folha, um dos requisitos para empresas que querem crescer com segurança.

Fundamentos leais e normativos

A folha de pagamento não é apenas um relatório interno. Ela tem força legal e funciona como documento base para obrigações fiscais, previdenciárias e trabalhistas. É por meio dela que se apuram salários, encargos e benefícios, garantindo tanto os direitos dos colaboradores quanto o cumprimento das responsabilidades da empresa.

De forma resumida, a folha reúne: salários fixos, adicionais (como horas extras, adicional noturno, insalubridade), descontos obrigatórios (INSS, IRRF), descontos facultativos (vale transporte, planos de saúde), além de provisões para férias, 13º e encargos patronais.

Em 2026, vale reafirmar que esse processo é regido por um arcabouço legal robusto, que combina normas federais, regulamentações específicas e acordos coletivos.

CLT – Consolidação das Leis do Trabalho

EL CLT continua sendo a espinha dorsal da legislação trabalhista brasileira. Dentro do contexto da folha, ela determina:

- Prazos para pagamento de salários (até o 5º dia útil do mês seguinte, conforme art. 459).

- Direitos relacionados a dicionais como insalubridade, periculosidade, horas extras e adicional noturno.

- A obrigação de discriminar claramente no contracheque todas as parcelas da remuneração, garantindo transparência ao trabalhador.

Decreto 3.048/1999 Regulamento da Previdência Social

EL artigo 225 do Decreto determina que todas as empresas elaborem mensalmente sua folha, incluindo:

- Todos os segurados empregados, contribuintes individuais e autônomos vinculados.

- Todas as parcelas pagas, devidas ou creditadas a cada um deles.

Esse dispositivo garante que o governo possa fiscalizar corretamente a arrecadação e combater a sonegação.

Lei 8.212/1991 – Organização da Seguridade Social

EL artigo 32 da Lei reforça a obrigação de informar ao INSS todas as remunerações pagas: salários, comissões, gratificações e adicionais. Essa exigência cumpre dois papéis centrais:

- Garantir os recursos para a Previdência Social (aposentadoria, auxílio-doença, pensões).

- Manter atualizado o histórico contributivo de cada trabalhador, essencial para a concessão de benefícios.

eSocial – Fiscalização em tempo real

Com o eSocial, a gestão da folha deixou de ser apenas um registro interno. Agora, todas as informações (pagamentos, férias, rescisões, alterações salariais) são enviadas em tempo real ao governo. Erros ou omissões não passam despercebidos: inconsistências podem gerar multas automáticas, sem necessidade de auditoria presencial.

Convenções e acordos coletivos

Além das normas federais, as impresas devem respeitar as regras negociadas em convenções ou acordos coletivos. Esses instrumentos podem estabelecer:

- Pisos salariais superiores ao salário mínimo.

- Adicionais diferenciados (como insalubridade regional).

- Benefícios obrigatórios, como vale-refeição, auxílio-creche ou seguro de vida.

Em muitos casos, esses instrumentos tornam as condições de trabalho mais favoráveis ao empregado — e têm força de lei dentro da categoria.

Embora pareça apenas uma base normativa, entender esses fundamentos é crucial. Sem essa clareza, o risco de erros no cálculo, multas e passivos trabalhistas cresce de forma significativa. Por outro lado, empresas que dominam esses conceitos transformam a folha em um instrumento de segurança jurídica e confiança.

Salário, remuneração e natureza das parcelas: o ponto de partida do cálculo

Um dos erros mais comuns, e que gera grandes problemas na folha de pagamento, é não distinguir corretamente salário de remuneração, nem compreender quais parcelas entram ou não nesse cálculo.

Salário: a base contratual

O salário é o valor fixado no contrato de trabalho como contraprestação básica. Ele não varia, a menos que haja reajuste ou alteração contratual.

Exemplo: um colaborador contratado por R$ 2.000,00 mensais tem esse valor como salário fixo.

Remuneração: um conceito mais amplo

Já a remuneração vai além. Ela inclui o salário mais todas as parcelas de natureza salarial, como:

- Horas extras.

- Adicional noturno.

- Adicional de insalubridade ou periculosidade.

- Comissões.

- Prêmios e gratificações habituais.

Por outro lado, valores que posssuem caráter indenizatório ou eventual não integram a remuneração. Entre eles:

- Reembolsos de despesas (como transporte e combustível).

- Indenizações específicas.

- Ajuda de custo eventual.

- Adiantamentos salariais.

Exemplo prático

Se um trabalhador contratado por R$ 2.000,00 recebe, em determinado mês:

- R$ 300,00 de adicional noturno.

- R$ 200,00 de prêmio habitual.

Sua remuneração total será de R$ 2.500,00. É esse valor que servirá de base para o cálculo de encargos trabalhistas e previdenciários, como INSS, FGTS e IRRF.

O impacto de entender a diferença

Quando essa distinção não é clara, a empresa corre o risco de calcular encargos sobre uma base incorreta — o que pode resultar em autuações, multas ou ações trabalhistas. Já quando bem aplicada, a regra torna o processo mais sólido e transparente, reduzindo passivos e trazendo previsibilidade financeira.

Tecnologia como aliada: simulações automáticas

Em 2026, muitas empresas já utilizam sistemas de folha com regras de cálculo automáticas, que simulam em tempo real como a remuneração e os encargos variam conforme adicionais, horas extras ou benefícios.

Na prática, isso significa que o gestor pode registrar variáveis como “10 horas extras” ou “20 horas noturnas” e visualizar imediatamente o impacto no valor bruto, nos descontos e no líquido a pagar.

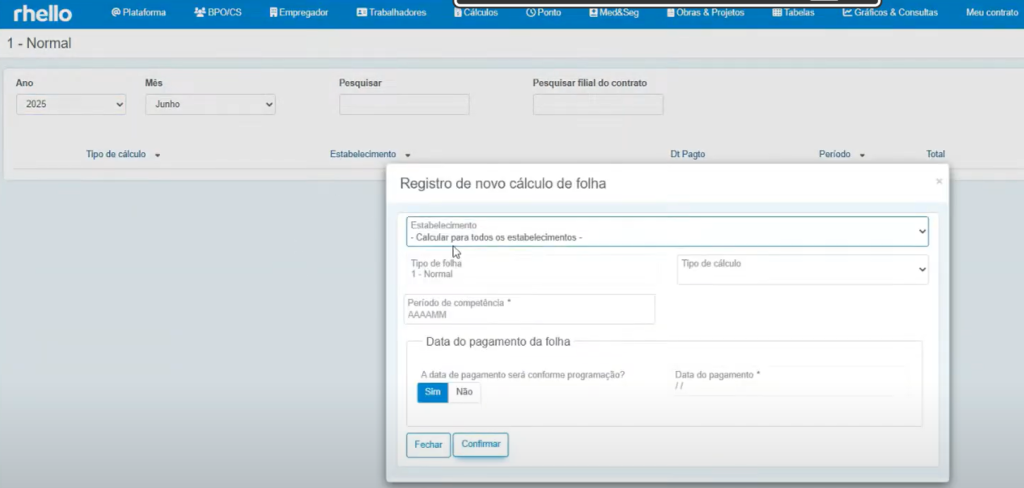

Ferramentas como a RHello já oferecem esse recurso de forma intuitiva. No módulo “Registro de novo cálculo da folha”, por exemplo, o sistema gera uma simulação completa, considerando salários, adicionais e descontos, e mostra o resultado final para análise antes do fechamento. Isso garante precisão, transparência e agilidade na tomada de decisão.

Cálculo da folha: do bruto ao líquido (na prática)

Construindo a base

Se começa com o salário fixo mais quaisquer adicionais ou variáveis (horas extras, comissões etc.), menos os descontos legais como faltas ou atrasos. Essa é a base de cálculo sobre a qual incidentes são aplicados.

Adicionais e variáveis

- Horas extras: no mínimo 50% a mais; em feriado ou domingo, podem alcançar 100%.

- Adicional noturno: geralmente +20% para horas trabalhadas entre 22h e 5h, com ajuste considerando “hora noturna proporcional”.

- Insalubridade / Periculosidade: percentuais de 10%, 20% ou 40% para insalubridade (sobre salário mínimo, em grau leve, médio ou grave), e 30% para periculosidade sobre o salário base.

- DSR (Descanso Semanal Remunerado): também calculado de forma proporcional, especialmente quando variáveis (horas extras, comissões) integram a remuneração.

Descontos obrigatórios

Depois de formar a base, aplicam-se os descontos previstos por lei:

- INSS: alíquota progressiva conforme faixas salariais vigentes para 2026.

- IRRF: calculado sobre a base após o desconto do INSS, considerando deduções permitidas (dependentes, pensão, etc.).

Descontos facultativos

São aqueles autorizados pelo colaborador ou previstos em convenção:

- Vale-transporte (limite de até 6% do salário)

- Vale-refeição ou alimentação

- Planos de saúde

- Empréstimos consignados

Exemplo:

Imagine que Marcos, eletricista em uma empresa de energia, recebe um salário bruto de R$3.500,00 por mês. Ao analisar seu primeiro contracheque, percebeu que o valor líquido era consideravelmente menor e decidiu procurar o setor de Departamento Pessoal (DP).

Ele questionou: “Houve algum erro? Eu esperava receber os R$ 3.500,00 integrais, mas o valor veio reduzido.”

O analista de DP explicou que não havia nenhum engano. O que aconteceu foram os descontos legais obrigatórios, que se aplicam a todos os trabalhadores formais:

- INSS (11% no exemplo hipotético): R$ 385,00

- Base para IRRF: R$ 3.115,00

- IRRF (7,5% simulado): R$ 233,63

- Vale-transporte (6% do salário): R$ 150,00

Assim, o salário líquido de Marcos ficou em R$ 2.731,37.

Por que esses descontos são importantes?

Embora Marcos tenha ficado surpreso, o DP reforçou que esses valores não são “perdas”. Pelo contrário:

- EL INSS garante acesso a benefícios como aposentadoria, auxílio-doença e pensão por morte.

- EL IRRF contribui para o financiamento de serviços públicos, como saúde e educação.

- EL vale-transporte, mesmo com desconto, assegura deslocamento subsidiado entre casa e trabalho.

Ou seja, cada rubrica tem um propósito social e de proteção ao trabalhador.

O papel da tecnologia

O analista também explicou a Marcos que tinha plena confiança no cálculo porque a empresa utiliza um software de gestão de RH com réguas automáticas de cálculo, que seguem a legislação vigente.

Essas plataformas, como a RHello, aplicam automaticamente as regras de desconto conforme:

- Tipo de folha.

- Jornada de trabalho.

- Benefícios concedidos.

- Faixas atualizadas de INSS e IRRF.

Dessa forma, a empresa garante que não haja erro humano no cálculo e que os colaboradores recebam seus contracheques com transparência e confiabilidade.

Encargos patronais: o peso real da contratação

Para além do que é descontado do funcionário, as empresas também assumem uma série de obrigações financeiras chamadas encargos patronais. Esses encargos são contribuições pagas diretamente pela empresa ao governo e a fundos sociais, sem qualquer desconto no salário do trabalhador. Na prática, representam o custo adicional que a empresa tem por manter um colaborador registrado.

Para além do que desconta do funcionário, a empresa arca com encargos que aumentam o custo real do colaborador. Em 2026, essas despesas continuam pesadas:

- INSS patronal: em regra, 20% sobre a folha — salvo empresas enquadradas no Simples ou regimes especiais.

- FGTS: 8% sobre a remuneração bruta, depósito obrigatório em conta vinculada ao trabalhador.

- RAT / SAT: contribuição entre 1% e 3% conforme o grau de risco da atividade, ajustada pelo FAP (Fator Acidentário de Prevenção).

- Terceiros / Sistema “S” / INCRA: entidades como SENAI, SESI, SESC, contribuições ao INCRA, entre outras, também fazem parte da carga patronal.

Somados, esses encargos podem elevar o custo total do colaborador para a empresa em até 80% a mais do que o salário bruto formalizado.

Particularidades: férias, 13º salário e rescisão

A complexidade da folha se intensifica quando entramos nas verbas temporais — elas exigem cálculos corretos, prazos rígidos e observância legal:

- Vacaciones: após 12 meses completos, o trabalhador adquire direito a 30 dias, pagos com acréscimo de 1/3 constitucional. O pagamento deve ser feito até dois dias antes do início do período de descanso.

- 13º salário: corresponde a 1/12 da remuneração por mês trabalhado. Pode ser pago em duas parcelas — a primeira entre fevereiro e novembro, e a segunda até 20 de dezembro.

- Rescisão: envolve múltiplas verbas — saldo de salário, férias vencidas e proporcionais, 13º proporcional, aviso prévio (trabalhado ou indenizado), multa de 40% do FGTS (em demissão sem justa causa) e outros ajustes. Um erro aqui é um dos maiores geradores de passivo.

Essas verbas requerem bastante cautela, pois qualquer deslize pode desencadear reclamações trabalhistas, multas e autuações fiscais.Diferentemente da folha mensal, que segue um padrão mais previsível, cálculos de férias, 13º salário e rescisões envolvem regras específicas, prazos rígidos e variáveis adicionais.

- Férias: devem ser pagas até dois dias antes do início do descanso, com acréscimo de 1/3 constitucional.

- 13º salário: pode ser pago em duas parcelas (a primeira até novembro e a segunda até 20 de dezembro).

- Rescisões: exigem o cálculo de saldo de salário, férias vencidas e proporcionais, 13º proporcional, aviso prévio e, em caso de dispensa sem justa causa, a multa de 40% do FGTS.

Cada um desses pontos exige tenção, pois um erro de cálculo ou atraso no pagamento pode gerar ações trabalhistas imediatas.

O papel da tecnologia na gestão dessas verbas

Um bom sistema de folha de pagamento vai além do cálculo mensal: ele conta com módulos específicos para gestão de férias e rescisões, que aplicam automaticamente as regras da CLT, convenções coletivas e legislações vigentes.

Na prática, isso significa que o gestor consegue:

- Programar férias com antecedência, acompanhando provisões financeiras.

- Simular cenários de desligamento, incluindo verbas proporcionais e multas.

- Garantir que os prazos legais sejam cumpridos, evitando penalidades.

EL RHello, por exemplo, oferece essa funcionalidade de forma clara e intuitiva. O módulo de férias e rescisões permite registrar variáveis, visualizar os cálculos em tempo real e gerar relatórios completos para conferência.

Desoneração da folha: vantagem sob condições e o cenário 2026

EL desoneração da folha de pagamento é uma política tributária criada para reduzir os custos trabalhistas das empresas. Em vez de recolher os tradicionais 20% de contribuição patronal sobre a folha, alguns setores puderam optar por pagar a CPRB (Contribuição Previdenciária sobre a Receita Bruta), com alíquotas que variavam de 1% a 4,5% sobre o faturamento bruto.

No entanto, a partir de 2025 foi iniciado um processo de reoneração gradual. Em 2026, muitas empresas já enfrentam um retorno progressivo à contribuição tradicional, o que exige simulações contínuas para decidir qual regime é mais vantajoso.

Por exemplo, sob regime convencional, uma empresa com folha de R$ 200 mil pagaria R$ 40 mil de INSS patronal. Se optasse por CPRB de 2% sobre receita de R$ 1 milhão, pagaria R$ 20 mil — uma economia de 50%. Mas, conforme as alíquotas de reoneração avançam, essa diferença pode se reduzir ou até desaparecer.

Por que isso foi criado?

A ideia era aliviar a carga sobre empresas de setores intensivos em mão de obra — como tecnologia da informação, construção civil, transporte e confecção — e estimular a geração e manutenção de empregos formais.

Quem é impactado pela desoneração?

É importante destacar: a desoneração da folha não afeta diretamente pessoas físicas ou trabalhadores individualmente.

- O impacto é exclusivo das empresas, que conseguem reduzir sua carga tributária patronal.

- Indiretamente, pode haver reflexos positivos para os colaboradores, já que empresas com custos menores podem ter mais fôlego para contratar, manter ou até investir em benefícios.

O cenário em 2026

Até 2023, a desoneração funcionava integralmente. No entanto, com a Lei nº 14.973/2024, foi definido um calendário de reoneração gradual até 2028.

- 2025: 5% sobre a folha.

- 2026: 10% sobre a folha.

- 2027: 15% sobre a folha.

- 2028: retorno integral da alíquota de 20%.

Em 2026, portanto, as empresas já estão no segundo estágio da reoneração, recolhendo 10% sobre a folha, o que reduz significativamente a vantagem da CPRB em comparação aos anos anteriores.

Exemplo comparativo em 2026

Uma empresa de TI com folha de R$ 200.000,00 y receita de R$ 1.000.000,00 terá dois cenários:

- Regime tradicional (10% sobre a folha): R$ 20.000,00.

- CPRB (2% sobre receita bruta): R$ 20.000,00.

Nesse estágio da reoneração, os custos se igualam, o que torna essencial que a empresa avalie qual modelo é mais vantajoso mês a mês.

Controle, auditoria e práticas para 2026

Gerenciar folha não é só calcular: é manter controles rígidos, processos auditáveis e um ambiente de confiança.

- Controle de ponto moderno: sistemas eletrônicos integrados evitam fraudes e alimentam automaticamente a folha.

- Checklist rigoroso antes do fechamento: validar todas as variáveis, rubricas, descontos, adicionais e contratos vigentes.

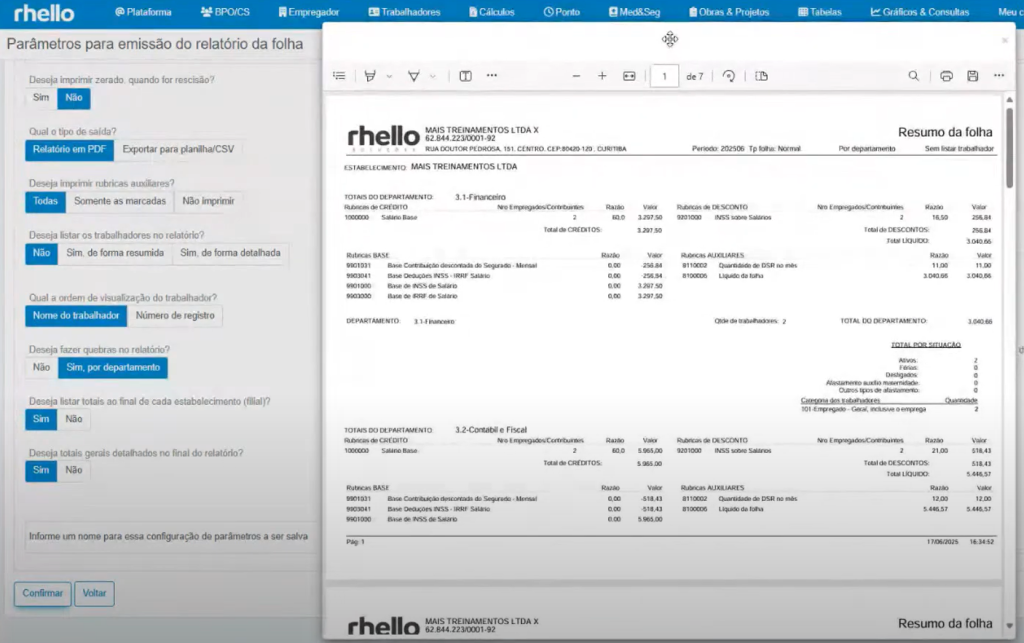

- Softwares de RH/ERP com automação: plataformas que atualizam tabelas de INSS/IRRF, geram arquivos para eSocial e dashboards com visões estratégicas.

- Auditorias periódicas: idealmente trimestrais ou semestrais — revisar cálculos, confrontar relatórios e buscar inconsistências.

- Capacitação contínua: equipe de DP e RH deve estar sempre atualizada com mudanças legislativas, normas do eSocial e novas regras tributárias.

- Transparência ao colaborador: disponibilizar holerites claros, acessíveis, com detalhamento das rubricas, aumenta a confiança e reduz questionamentos internos.

Nesse contexto, adotar uma solução digital e bem estruturada não é só vantagem: torna-se quase obrigação.

Exemplos práticos

Até aqui vimos como salários, adicionais, descontos e encargos compõem a folha de pagamento. Mas, na prática, a forma como esses cálculos são geridos faz toda a diferença para a empresa. Vamos comparar dois cenários:

Caso 1 – Gestão em planilhas

Marcos, do setor de energia, recebe salário fixo, horas extras e adicional noturno. O cálculo é feito manualmente em uma planilha.

- Qualquer erro na fórmula pode gerar diferença no salário líquido.

- Atualizações de INSS, IRRF e convenções coletivas precisam ser incluídas manualmente.

- Não há integração com o eSocial, exigindo retrabalho e aumentando o risco de inconsistências.

Caso 2 – Gestão em sistema especializado

Com um software como a RHello, o mesmo cálculo é feito de forma automática.

- O sistema já aplica as tabelas atualizadas de INSS e IRRF.

- Horas extras, adicionais e descontos são simulados em tempo real, antes do fechamento da folha.

- Há integração direta com o eSocial, eliminando o risco de erros no envio.

- O gestor tem acesso a dashboards que mostram o impacto financeiro de cada rubrica no custo da folha.

Benefícios práticos de migrar para um sistema

- Redução de erros: a automatização elimina falhas de digitação ou fórmulas incorretas.

- Conformidade legal: o sistema acompanha mudanças legislativas automaticamente.

- Agilidade: o fechamento da folha deixa de ser um processo demorado e manual.

- Transparência: colaboradores recebem holerites claros, reforçando a confiança na empresa.

Veja na prática

Para visualizar como a diferença entre planilhas e sistemas impacta o dia a dia, recomendamos o vídeo abaixo:

Tendências, desafios e o rumo para 2026

À medida que avançamos, o universo da folha de pagamento caminha para:

- Automação e uso de IA: sistemas que detectam inconsistências, recalculam provisões (férias, 13º) e atualizam dados em tempo real.

- Integração ainda mais firme com o eSocial: envio automático de eventos, validações imediatas e penalidades mais rigorosas por inconsistências.

- Prioridade à LGPD: tratamento seguro de dados pessoais e sensíveis dos colaboradores, proteção contra vazamentos e responsabilização legal.

- Reformas tributárias em discussão: que podem alterar encargos, alíquotas ou até criar novos modelos de contribuição trabalhista. Empresários devem acompanhar e simular cenários.

Empresas que anteciparem essas mudanças, investindo em tecnologia, governança e previsibilidade, estarão mais bem posicionadas para navegar o cenário 2026 com segurança e competitividade.

Em 2026, o cálculo da folha de pagamento exige mais do que conhecimento técnico: exige resiliência, visão estratégica e automação. Erros são mais custosos, as exigências legais estão mais rigorosas e os colaboradores esperam precisão e transparência.

Para empresas que desejam transformar a gestão de folha em um diferencial competitivo, vale investir em soluções que automatizem, integrem e reduzam riscos.

Se você quer simplificar, ganhar previsibilidade e reduzir custos operacionais da folha, conheça a RHello, plataforma que automatiza o cálculo da folha, recálcula provisões (férias, 13º) automaticamente e já está preparada para os desafios de 2026.